Les scores de risque climatique, désormais intégrés aux annonces immobilières, commencent à influencer de manière significative les prix des propriétés. Cette évolution soulève des questions importantes sur la responsabilité et la répartition des coûts liés aux impacts du changement climatique sur l'immobilier.

Points Clés

- Les scores de risque climatique affectent la valeur des biens immobiliers, en particulier ceux exposés aux inondations.

- Ces scores, souvent générés par des entreprises comme First Street, utilisent des algorithmes propriétaires pour évaluer les risques.

- Les propriétaires subissent des pertes relatives, tandis que l'industrie immobilière s'inquiète des commissions réduites.

- Le débat porte sur qui doit payer pour ces pertes : propriétaires, assureurs, gouvernements ou entreprises de combustibles fossiles.

- La transparence et la fiabilité des modèles d'évaluation des risques sont cruciales pour une juste répartition des coûts.

L'Impact des Scores de Risque sur le Marché Immobilier

Aux États-Unis, les annonces immobilières sur des plateformes comme Zillow ou Redfin affichent désormais des scores de risque pour divers facteurs climatiques. Cela inclut les risques d'incendie, d'inondation et la qualité de l'air. Ces évaluations proviennent souvent d'entreprises privées comme First Street, qui analyse les données publiques et les affine au niveau de chaque propriété grâce à des algorithmes.

Les données montrent une tendance claire : les propriétés les plus exposées aux risques climatiques subissent une baisse relative de leur valeur. Ce phénomène est particulièrement marqué pour les maisons menacées par les inondations. Une augmentation du risque d'inondation entraîne des primes d'assurance plus élevées, voire une impossibilité de s'assurer. Cela se traduit par une diminution du prix de vente pour compenser le risque financier accru pour l'acheteur.

Un fait notable

Une maison construite en 1976 le long des dunes de Caroline du Nord, évaluée à plus de 400 000 dollars par Zillow, n'a aujourd'hui plus aucune valeur après être tombée dans la mer à cause de l'érosion côtière exacerbée par la montée des eaux.

Pourquoi les Prix Baissent-ils Maintenant ?

Si la situation était statique, ces coûts et risques supplémentaires auraient déjà été intégrés aux prix historiques. Cependant, le climat n'est pas statique. Les événements météorologiques extrêmes comme les pluies intenses, les incendies de forêt et les inondations côtières deviennent plus fréquents dans de nombreuses régions. Ces changements modifient les risques pour les propriétés au fil du temps.

Les propriétaires découvrent qu'ils ne peuvent plus vendre leur maison au prix escompté. Cette perte relative n'est pas directement de leur faute, mais une conséquence des changements environnementaux. De plus, la baisse des prix immobiliers a un impact direct sur les commissions des agents immobiliers, ce qui a provoqué leur mécontentement.

« La sympathie pour les courtiers n'est pas élevée en dehors de l'industrie, et leurs difficultés ne gagneront pas beaucoup de cœurs ou d'esprits, mais le problème plus large est bien plus grave. »

Un Problème Sociétal Plus Large

Au-delà des préoccupations des agents immobiliers, la question est plus profonde. Les changements climatiques ne se traduisent pas seulement par des dommages accrus aux nouvelles constructions, mais aussi par une augmentation des risques pour les propriétés existantes. Des zones entières voient leurs dangers s'intensifier, entraînant une dépréciation objective de nombreuses valeurs immobilières.

Traditionnellement, les fluctuations de la valeur immobilière sont supportées par les propriétaires actuels. Ils bénéficient des hausses et subissent les pertes lors de la vente. Mais les impacts climatiques sont différents. Ils sont attribuables à des décennies d'émissions historiques, dont les effets sont connus depuis longtemps.

Contexte Historique

Auparavant, la situation était comparable à un jeu de « patate chaude » : le dernier propriétaire à détenir la propriété au moment de l'impact (inondation, incendie, effondrement) en payait le prix, ou partageait les pertes avec son assureur. Les informations sur les facteurs de risque aident à répartir ces coûts sur les propriétaires actuels et futurs, ce qui est perçu comme plus équitable.

Qui Doit Payer les Pertes ?

La question centrale demeure : qui doit supporter ces pertes financières ? Certains avancent que la société dans son ensemble devrait couvrir ces coûts. Cela pourrait se faire via des subventions gouvernementales ou des paiements d'assurance. D'autres estiment que les entreprises de combustibles fossiles, responsables des émissions historiques, devraient être tenues pour redevables.

Un rapport de C.W. Callahan et J.S. Mankin, publié dans Nature en 2025, met en lumière le « cas scientifique de la responsabilité climatique » des grandes entreprises émettrices de carbone. Cette étude renforce l'idée que les acteurs ayant contribué de manière significative au changement climatique devraient participer à la réparation des dommages.

Fiabilité des Évaluations de Risque

La fiabilité de ces évaluations de risque est un enjeu majeur. Des divergences importantes entre différentes entreprises ou approches, ou l'utilisation d'algorithmes propriétaires, pourraient nuire à l'efficacité de ces informations. Cependant, des États comme la Floride (pour les ouragans) et la Californie (pour les incendies de forêt) ouvrent la voie avec des modèles de catastrophes publics et open source. Ces initiatives pourraient être élargies pour garantir plus de transparence et de cohérence.

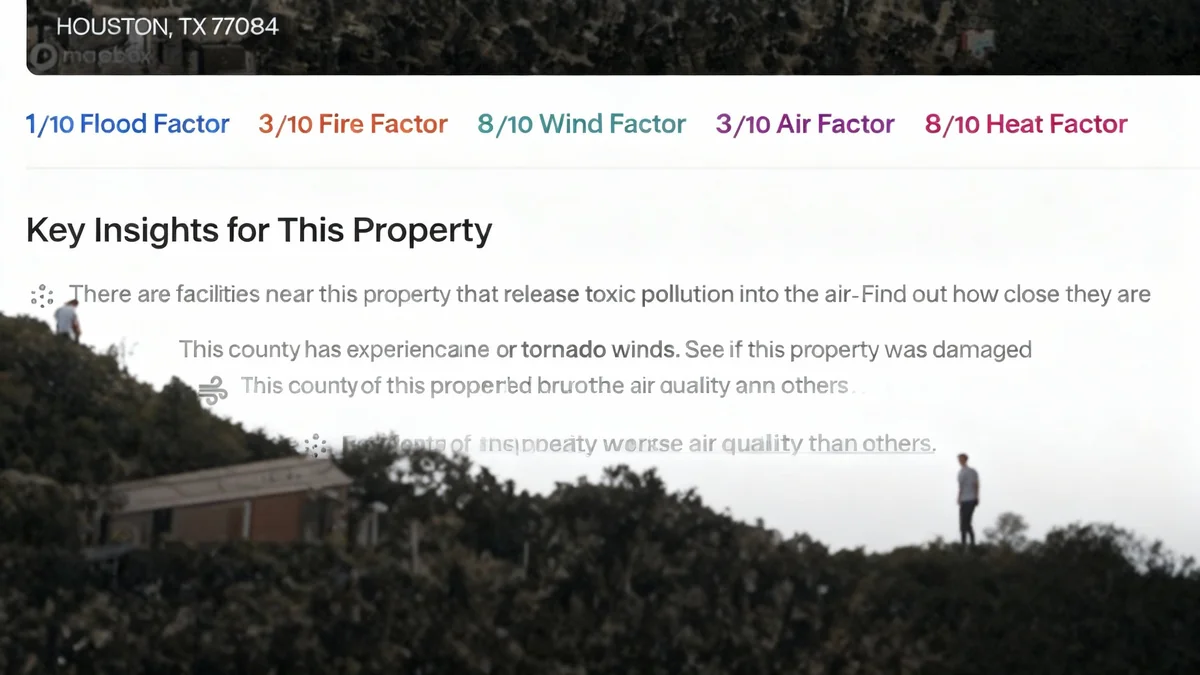

Exemple de Houston, Texas

Un exemple typique pour une maison à Houston, Texas, montre comment ces scores intègrent des risques multiples, allant de la qualité de l'air aux inondations. Ces données permettent aux acheteurs potentiels de prendre des décisions plus éclairées.

L'Avenir des Valeurs Immobilières et la Responsabilité

Il est inévitable qu'une mosaïque d'idées et de modèles différents émerge pour gérer cette problématique. Cependant, ignorer les risques pour maintenir artificiellement des prix élevés n'est pas une solution viable. Même les agents immobiliers devraient l'accepter. S'ils souhaitent être indemnisés pour la perte de leurs commissions, ils devraient se joindre à ceux qui cherchent à poursuivre les responsables des changements climatiques.

Le débat sur la responsabilité et la compensation est loin d'être clos. Il met en évidence la nécessité d'une approche collective et d'une répartition juste des fardeaux financiers liés à une crise mondiale. Les informations sur les risques climatiques ne sont qu'un premier pas vers une prise de conscience et une adaptation nécessaires.

- Les propriétaires de logements dans des zones à risque élevé pourraient voir leurs actifs dévalués.

- Les assureurs devront ajuster leurs offres et leurs primes face à l'augmentation des risques.

- Les gouvernements devront envisager des mécanismes de compensation ou de soutien pour les populations affectées.

- Les entreprises à fortes émissions devront faire face à une pression croissante pour assumer leur part de responsabilité.