Zillow, la plus grande plateforme de listes immobilières aux États-Unis, a discrètement supprimé une fonctionnalité affichant les risques liés aux phénomènes météorologiques extrêmes pour plus d'un million de propriétés. Cette décision intervient après des plaintes de professionnels de l'immobilier et de propriétaires concernant l'exactitude des évaluations.

Points Clés

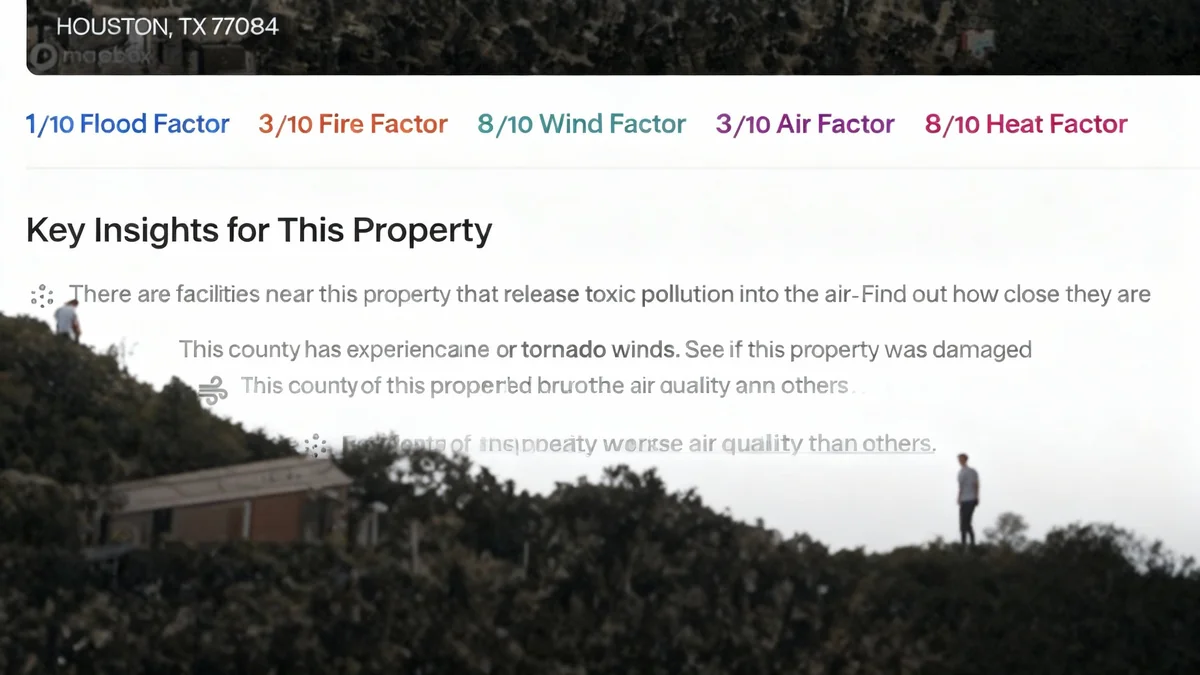

- Zillow a retiré les scores de risque climatique de ses annonces immobilières.

- Ces scores évaluaient les risques d'inondations, d'incendies, de vents extrêmes et de chaleur.

- Des agents immobiliers ont signalé un impact négatif sur les ventes de maisons.

- Des propriétaires ont contesté l'exactitude des évaluations sans possibilité de recours.

- Les données provenaient initialement de la société de modélisation des risques First Street.

Une Fonctionnalité Qui Dérangeait

L'année dernière, Zillow a commencé à publier des évaluations des risques climatiques. Ces scores utilisaient des données de la société First Street. Ils visaient à quantifier le risque de chaque maison face aux inondations, aux incendies de forêt, aux vents, à la chaleur extrême et à la mauvaise qualité de l'air.

Cependant, cette initiative a rapidement suscité des critiques. Des agents immobiliers ont exprimé leur inquiétude. Ils estimaient que ces scores nuisaient aux ventes. Les acheteurs potentiels devenaient plus hésitants face aux propriétés affichant des risques élevés.

Chiffres Clés

- Plus d'un million d'annonces immobilières étaient concernées par ces scores.

- Les évaluations couvraient cinq catégories de risques climatiques.

Plaintes des Propriétaires et Manque de Recours

Les propriétaires de maisons ont également protesté. Ils ont trouvé les scores inexacts. De plus, ils n'avaient aucun moyen de contester ces évaluations. Cette absence de mécanisme de révision a créé une frustration considérable. Les propriétaires se sentaient impuissants face à des informations potentiellement préjudiciables à la valeur de leur bien.

L'objectif initial était de fournir plus de transparence. Il s'agissait d'informer les acheteurs sur les risques climatiques. Cependant, le déploiement a rencontré des obstacles inattendus. La perception de l'inexactitude et le manque de recours ont été des facteurs déterminants.

« Les données sur les risques climatiques, bien qu'importantes, doivent être précises et vérifiables. L'absence de recours pour les propriétaires a créé un problème majeur. »

L'Impact sur le Marché Immobilier

L'immobilier est un secteur sensible. Les informations sur les risques peuvent influencer fortement les décisions d'achat. Un score de risque élevé peut rendre une propriété moins attrayante. Cela peut même faire baisser son prix de vente. C'est pourquoi les professionnels du secteur ont réagi rapidement.

La question de la fiabilité des données est centrale. Si les scores ne reflètent pas la réalité, ils peuvent créer une distorsion du marché. Ils peuvent dissuader des acheteurs sans raison valable. Ils peuvent aussi dévaloriser des biens injustement.

Contexte des Risques Climatiques

Les événements météorologiques extrêmes sont de plus en plus fréquents. Les inondations, les incendies de forêt et les tempêtes affectent de nombreuses régions. Évaluer ces risques pour les propriétés immobilières est devenu un enjeu. Des entreprises comme First Street se spécialisent dans cette modélisation. L'objectif est d'aider les acheteurs et les assureurs.

Les Données de First Street

Les scores de Zillow utilisaient les données de First Street. Cette entreprise est spécialisée dans la modélisation des risques environnementaux. Elle fournit des évaluations détaillées. Celles-ci concernent les inondations, les incendies et d'autres catastrophes. L'intégration de ces données par Zillow visait à enrichir l'information disponible pour les utilisateurs.

Cependant, la complexité de la modélisation climatique est un défi. Les prévisions à long terme peuvent être incertaines. Les données locales spécifiques sont parfois difficiles à obtenir. Ces éléments peuvent expliquer certaines des inexactitudes signalées.

Un Retrait Silencieux

Le retrait de cette fonctionnalité s'est fait sans annonce majeure. Zillow a agi discrètement. Cette approche suggère une volonté d'éviter une controverse prolongée. La plateforme a probablement choisi de privilégier la satisfaction de ses utilisateurs et partenaires.

La décision met en lumière la difficulté d'intégrer des données complexes et potentiellement controversées dans un service grand public. L'équilibre entre information et impact commercial est délicat.

Quelles Alternatives pour les Acheteurs ?

Avec le retrait de ces scores, les acheteurs devront chercher d'autres sources d'information. Des agences fédérales comme la FEMA (Federal Emergency Management Agency) offrent des cartes d'inondation. D'autres organisations fournissent des données sur les risques d'incendie. Les rapports d'évaluation environnementale peuvent aussi être utiles.

Il est crucial pour les acheteurs de faire leurs propres recherches. Ils doivent consulter plusieurs sources fiables. Cela leur permettra de prendre une décision éclairée. La diligence raisonnable reste essentielle dans l'achat immobilier.

- Consulter les cartes d'inondation de la FEMA.

- Rechercher des rapports sur les risques d'incendie locaux.

- Parler à des experts immobiliers locaux.

- Effectuer des inspections approfondies de la propriété.

L'Avenir des Données Climatiques dans l'Immobilier

Le cas Zillow soulève des questions importantes. Comment les plateformes immobilières peuvent-elles intégrer les risques climatiques ? Comment peuvent-elles le faire de manière précise et utile ? Il est clair que la demande d'information existe. Les acheteurs sont de plus en plus conscients des enjeux environnementaux.

Le défi est de trouver une méthode qui soit à la fois informative et juste. Une méthode qui ne pénalise pas injustement les propriétaires. Et qui offre des mécanismes de contestation clairs. Le marché immobilier continuera d'évoluer. Il devra s'adapter aux réalités du changement climatique.

Ce retrait de Zillow pourrait inciter d'autres plateformes à revoir leurs propres stratégies. La transparence est importante. Mais la précision et la légitimité des données le sont tout autant. Le débat sur la meilleure façon d'informer les consommateurs reste ouvert.